洞察2025 互联网销售驱动下的中国传媒行业竞争格局与市场展望

随着数字技术的深度融合与消费行为的持续变迁,中国传媒行业正经历一场以互联网销售为核心驱动的深刻变革。展望2025年,行业的竞争格局、市场份额分布、市场集中度以及企业竞争力模型均呈现出新的特点与发展趋势。

一、 竞争格局:多元融合与生态竞合

2025年的中国传媒行业竞争格局已超越传统的媒体形态边界,形成以大型互联网平台为主导、多元主体共生的生态系统。竞争主线主要体现在:

1. 平台型巨头与垂直领域深耕者的博弈:以字节跳动、腾讯、阿里巴巴、百度等为代表的综合型平台,凭借其庞大的用户基数、数据资产与资本实力,通过内容聚合、流量分发和商业化闭环,持续扩大在广告、内容电商、IP运营等领域的市场份额。在短视频、知识付费、音频、垂类MCN等细分赛道,涌现出一批凭借独特内容、社区粘性或技术优势崛起的“小巨人”企业,它们或在特定用户群中建立护城河,或与平台巨头形成既合作又竞争的关系。

2. “内容+服务+销售”的一体化竞争:传媒企业的竞争焦点已从单纯的内容生产与传播,转向“内容吸引流量-运营沉淀用户-场景实现销售”的全链条价值挖掘。互联网销售(包括广告、内容电商、直播带货、虚拟商品、会员订阅等)成为核心变现渠道与竞争力关键指标。竞争的本质是用户时长、注意力与消费意愿的争夺。

3. 技术驱动的竞争维度深化:人工智能、大数据、云计算、虚拟现实/增强现实(VR/AR)等技术不仅是降本增效的工具,更是重塑产品形态、用户体验和商业模式的核心变量。在算法推荐、智能创作、沉浸式营销、虚拟人直播等领域的技术积累与应用能力,正构成企业新的竞争壁垒。

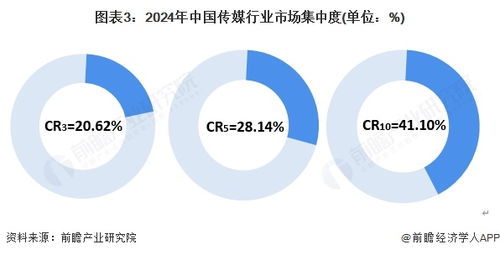

二、 市场份额与市场集中度

- 市场份额分布:在互联网销售相关的核心市场(如网络广告、内容电商),市场份额进一步向头部平台集中。预计到2025年,网络广告市场前五名企业的份额之和(CR5)可能超过85%,其中信息流广告、短视频广告、电商广告是主要贡献板块。在内容电商领域,抖音、快手、淘宝直播等平台占据主导,但品牌自播、服务商生态的份额也在稳步提升。

- 市场集中度(CRn指数)分析:传媒行业在流量入口、广告资源、用户数据等关键环节呈现高集中度特征(尤其是CR3或CR4较高)。在内容生产、垂类运营、本地化服务等环节,市场集中度相对较低,长尾效应显著,为中小型创新企业提供了生存与发展空间。这种“头部高度集中、长尾广泛活跃”的哑铃型结构预计将在2025年持续。

三、 企业核心竞争力要素

在互联网销售成为标准配置的背景下,传媒企业的竞争力评估需多维考量:

- 用户洞察与运营能力:基于数据的用户画像精度、社群运营深度、私域流量构建与转化效率,是获取稳定销售潜力的基础。

- 内容创新与IP化能力:能否持续产出具有高传播性、高粘性、可衍生开发(如影视、游戏、商品化)的原创内容或IP,决定了流量的质量与商业化的广度。

- 技术与数据赋能水平:包括算法推荐效率、营销自动化工具、销售转化路径优化、供应链数字化管理等方面的技术应用能力,直接关系到互联网销售的精准度与利润率。

- 生态构建与合作伙伴关系:头部企业需构建开放共赢的创作者、品牌方、服务商生态;中小型企业则需善于融入主流平台生态,或依托特定联盟、技术标准形成合力。强大的生态协调能力能显著降低交易成本,拓展销售场景。

- 合规与可持续发展能力:面对日益完善的数据安全、隐私保护、内容审核、反垄断等监管环境,企业的合规经营能力、社会责任履行以及ESG(环境、社会、治理)表现,已成为其长期竞争力与品牌声誉的重要组成部分。

四、 未来展望与战略启示

展望2025,中国传媒行业的竞争将更加围绕“以用户为中心的价值创造与变现”展开。互联网销售不仅是收入的来源,更是理解用户、迭代产品、构建生态的反馈回路。对于市场参与者而言:

- 头部平台:需在增长与创新、开放与可控、商业化与社会责任之间寻求平衡,通过技术投入与生态治理巩固优势。

- 内容创作者与垂直机构:应聚焦核心圈层,打造差异化内容品牌,深化用户关系,并灵活运用多平台分销与销售工具,实现“内容即资产”的深度变现。

- 传统媒体转型者:需加速融合进程,将公信力、专业采编能力与互联网运营、销售技术相结合,探索“媒体+电商”、“媒体+服务”等新模式。

2025年的中国传媒行业,将在互联网销售的主引擎推动下,呈现出高集中度与高创新性并存、生态竞争与合作交织的复杂图景。唯有那些能够持续创造优质内容、深度运营用户、敏捷应用技术并构建健康商业生态的企业,才能在激烈的市场竞争中占据有利地位,分享行业增长的红利。

如若转载,请注明出处:http://www.dztongr.com/product/32.html

更新时间:2026-06-19 04:27:00